आज: २०८२ कार्तिक १८, मंगलबार | Tue, 04, Nov, 2025 Search

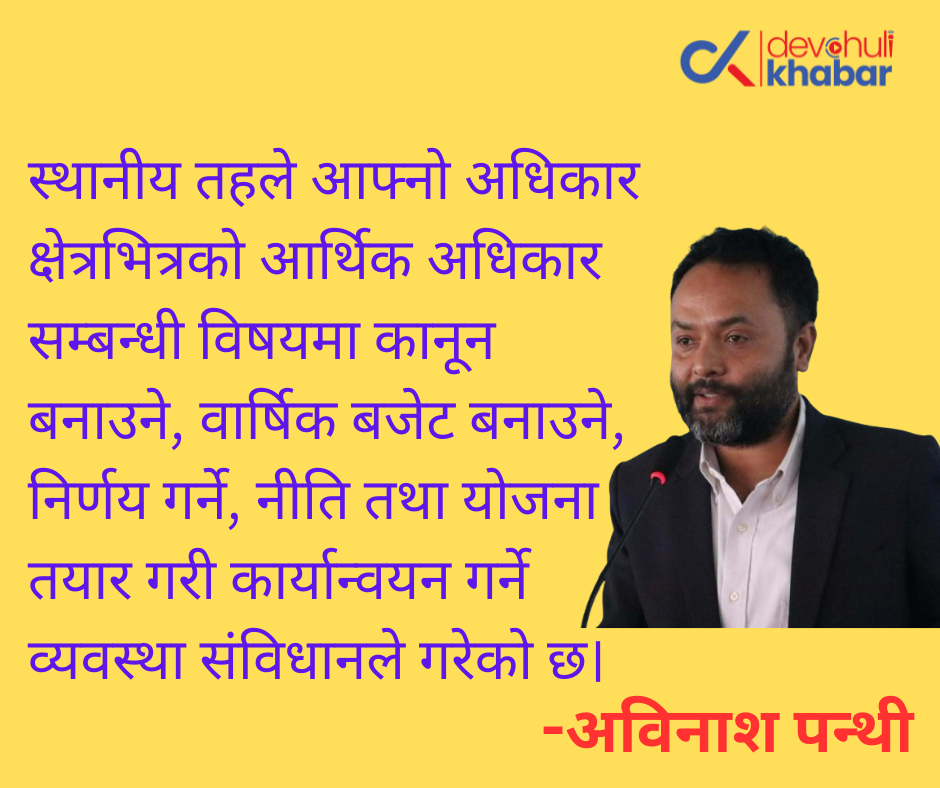

नेपालको संविधान २०७२ अनुसार नेपालको शासन संचालनका मूल संरचना सङ्घ, प्रदेश र स्थानीय तह गरी तीन तहको रहेको छ।संविधान र कानूनबमोजिम राज्य शक्तिको प्रयोग तीनै तहबाट हुने गरेको छ।सोही अनुसार स्थानीय तहले पनि आफ्नो अधिकार क्षेत्रभित्रको आर्थिक आधिकार सम्बन्धी विषयमा कानून बनाउने, वार्षिक बजेट बनाउने, निर्णय गर्ने, नीति तथा योजना तयार गरी कार्यान्वयन गर्ने व्यवस्था समेत संविधानले गरेको छ।

स्थानीय सरकार सञ्चालन ऐन, २०७४ ले स्थानीय तहलाई स्थानीयस्तरको विकासका लागि आवधिक, वार्षिक, रणनीतिक र विषय क्षेत्रगत मध्यमकालिन तथा दीर्घकालिन योजना बनाई लागू गर्नुपर्ने व्यवस्था गरेको छ।गाउँ/नगरपालिकाले सार्वजनिक खर्चको अनुमानित विवरण तयार गर्ने, मध्यमकालिन खर्च संरचना तयार गर्ने र आय व्ययको प्रक्षेपण गर्नुपर्ने व्यवस्था अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ ले गरेको छ।

स्थानीय तहले राष्ट्रिय तथा प्रादेशिक दीर्घकालिन सोंच, आवधिक योजना र क्षेत्रगत प्राथमिकता अनुकूल स्थानीय दीर्घकालिन सोंच तथा प्राथमिकताको आधारमा स्थानीय आवधिक योजना तर्जुमा गर्नुपर्दछ।आवधिक योजनाले लिएका लक्ष्य तथा उद्देश्य हासिल गर्न मध्यमकालिन खर्च संरचनाले प्राथमिकताका क्षेत्रमा स्रोत साधनको प्रभावकारी विनियोजन, परिचालन र वित्तीय अनुशासन कायम गरी वार्षिक बजेट तथा कार्यक्रम तर्जुमा गर्न मार्गदर्शन गर्दछ (स्थानीय तहको योजना तर्जुमा दिग्दर्शन, २०७८)।

स्थानीय तहले तर्जुमा गर्ने योजना नेपाल सरकार तथा प्रदेश सरकारको नीति, लक्ष्य, उद्देश्य, समयसीमा र प्रक्रियासँग अनुकूल हुने खालका हुनुपर्दछ।योजना तथा कार्यक्रम तर्जुमा गर्दा सुशासन, वातावरणमैत्री तथा बालमैत्री, जलवायु अनुकूलन, स्थानीय आर्थिक विकास, विपद् जोखिम न्यूनीकरण र व्यवस्थापन, लैङ्गिक तथा सामाजिक समावेशीकरण जस्ता अन्तरसम्बन्धित विषयहरुलाई महत्व दिनुपर्दछ।

आवधिक योजनाको सोंच, लक्ष्य तथा उद्देश्य हासिल गर्नका लागि प्रत्येक स्थानीय तहले वार्षिक योजना/वार्षिक विकास कार्यक्रम तयार गर्नु पर्दछ।वार्षिक योजनालाई वार्षिक बजेट तथा कार्यक्रमको रुपमा तयार गरिन्छ।वार्षिक बजेट तथा कार्यक्रमबाट कार्यक्रम छनौट र बजेट विनियोजन गरी गाउँ/नगरसभाबाट स्वीकृत भएपश्चात् मात्र नीति, कार्यक्रम तथा आयोजना कार्यान्वयन हुने गर्दछन्।

वार्षिक बजेट तथा कार्यक्रम तर्जुमाको उद्देश्यः

नीतिगत तथा कानूनी व्यवस्थाः

गाउँ/नगरपालिकाले वार्षिक बजेट तथा कार्यक्रम तर्जुमा तथा कार्यान्वयन गर्दा नेपालको संविधानका साथै नीतिगत तथा कानूनी व्यवस्थालाई आधार लिनु पर्दछः

यसका साथै स्थानीय तहको वार्षिक बजेट तथा कार्यक्रम तर्जुमा गर्दा देहायका ऐन, नियम तथा निर्देशिकालाई समेत आधार लिनुपर्दछः

गाउँ/नगरपालिकाले वार्षिक बजेट तथा कार्यक्रम तर्जुमा गर्दा देहायका विषयहरुमा ध्यान दिनुपर्दछः

नेपालको संविधान, स्थानीय सरकार सञ्चालन ऐन र अन्तर सरकारी वित्त व्यवस्थापन ऐनले स्थानीय तहको वार्षिक बजेट तथा कार्यक्रम तर्जुमा सम्बन्धमा गरेका व्यवस्थाहरुलाई एकीकृत गरी स्थानीय तहको योजना तथा बजेट तर्जुमा प्रक्रियालाई ७ चरण र २४ क्रियाकलापहरुमा वर्गीकरण गरिएको छ।स्थानीय तहको वार्षिक योजना तथा बजेट तर्जुमाका चरण, सो अन्तर्गतका कार्य, समयतालिका र प्रमुख जिम्मेवारी देहायअनुसार रहेका छन्;

| चरण | योजना तर्जुमा सम्बन्धी कार्य | समयसीमा | प्रमुख जिम्मेबारी |

| १.बजेटको पूर्व तयारी | १.विषय क्षेत्रसँग सम्बन्धित सूचना सङ्कलन र विश्लेषण गरी स्थितिपत्र अद्यावधिक गर्ने | मंसीर मसान्तभित्र | विषयगत महाशाखा/ शाखा |

| २.आगामी तीन आ.व.मा हुने खर्चको प्रक्षेपण सहितको मध्यकालिन खर्च संरचना समेत कार्यक्षेत्र भित्रका विषयहरुमा हुने सार्वजनिक खर्चको विवरण तयार गर्ने | पुस १५ गतेभित्र | विषयगत महाशाखा/ शाखा, प्रमुख प्रशासकीय अधिकृत, विषयगत समिति | |

| ३.आगामी आ.व. को राजस्व (आन्तरिक स्रोत, राजस्व बाँडफाँट, रोयल्टी अनुदान र ऋण) को प्रक्षेपण र अनुमान तयार गर्ने | पुस १५ गतेभित्र | राजस्व परामर्श र श्रोत अनुमान तथा बजेट सीमा समिति | |

| ४.आय व्ययको प्रक्षेपण गरिएको तथ्याङ्क विवरण संघ र प्रदेश अर्थ मन्त्रालयमा पेश गर्ने | पुस मसान्तसम्म | राजस्व तथा आर्थिक प्रशासन शाखा | |

| ५.विषयगत क्षेत्र विभाजन गर्ने र सदस्यलाई जिम्मेवारी दिने | माघ मसान्तभित्र | कार्यपालिका | |

| २.श्रोत अनुमान र कुल बजेट सीमा निर्धारण | ६.संघ र प्रदेशबाट अनुदान र राजस्व बाँडफाँट र बजेट सीमा र मार्गदर्शन प्राप्त गर्ने | संघबाट फागुन र प्रदेशबाट चैत मसान्तभित्र | प्रमुख प्रशासकीय अधिकृत |

| ७.गैसस, उपभोक्ता समिति, सहकारी संस्था आदिसँग योजना तथा बजेट सम्बन्धमा पूर्व बजेट छलफल गर्ने | चैत मसान्तभित्र | प्रमुख/अध्यक्ष | |

| ८.नीति तथा कार्यक्रम तयार गरी अध्यक्ष/प्रमुखद्वारा सभामा पेश गर्ने | बैशाख ७ गतेभित्र | प्रमुख/अध्यक्ष | |

| ९.बजेट तथा कार्यक्रमको प्राथमिकता निर्धारणको आधार तथा विधि तयार गर्ने | बैशाख ७ गतेभित्र | श्रोत अनुमान तथा बजेट सीमा निर्धारण समिति | |

| १०.कुल बजेट अनुमान, सीमा निर्धारण र बजेट तर्जुमा सम्बन्धी मार्गदर्शन तयार गर्ने | बैशाख १० गतेभित्र | श्रोत अनुमान तथा बजेट सीमा निर्धारण समिति | |

| ११.विषयगत शाखा/महाशाखा तथा वडा कार्यालयलाई बजेट सीमा तथा मार्गदर्शन उपलब्ध गराउने | बैशाख १५ गतेभित्र | श्रोत अनुमान तथा बजेट सीमा निर्धारण समिति | |

| ३.बस्ती/टोल स्तरबाट योजना छनौट | १२.बस्ती/टोल बैठकको कार्यतालिका तयारी र जिम्मेबारी बाँडफाँट गर्ने | बैशाख मसान्तभित्र | वडा समिति |

| १३.बस्ती/टोलस्तरमा आयोजना छनौट गरी वडा समितिमा पेश गर्ने | बैशाख मसान्तभित्र | वडा समिति र समितिका तोकिएका सदस्य | |

| ४.वडा स्तरीय योजना प्राथमिकता निर्धारण | १४.बस्ती/टोलस्तरबाट प्राप्त आयोजना तथा कार्यक्रमलाई विषय क्षेत्रअनुसार छुट्याउने | जेठ १० गतेभित्र | वडा समिति तथा कार्यालय |

| १५.वडाको बजेट सीमा भित्रका र अन्य महत्वपूर्ण आयोजनालाई विषयगत रुपमा प्राथमिकता निर्धारण गरी बजेट तथा कार्यक्रम तर्जुमा समितिमा पेश गर्ने | जेठ १० गतेभित्र | वडा समिति तथा कार्यालय | |

| ५.एकीकृत बजेट तथा कार्यक्रम तर्जुमा | १६.विषयगत महाशाखा/शाखाबाट विषय क्षेत्रका आयोजना तथा कार्यक्रमको प्राथमिकता निर्धारण गर्ने | जेठ १५ गतेभित्र | विषयगत महाशाखा/शाखा |

| १७.विषयगत समितिमा छलफल र प्राथमिकता निर्धारण तथा साङ्केतीकरण गर्ने | जेठ २५ गतेभित्र | विषयगत समिति | |

| १८.बजेट (राजस्व, व्यय तथा वित्तीय व्यवस्था) तथा वार्षिक विकास कार्यक्रमको प्रस्ताव तयार गर्ने | जेठ मसान्तभित्र | बजेट तथा कार्यक्रम तर्जुमा समिति | |

| १९.गैसस तथा विकास साझेदारको कार्यक्रमलाई एकीकृत गरी समावेश गर्ने | असार ५ गतेभित्र | बजेट तथा कार्यक्रम तर्जुमा समिति | |

| २०.आर्थिक विधेयकको मस्यौदा तयार गरी पेश गर्ने | असार ५ गतेभित्र | बजेट तथा कार्यक्रम तर्जुमा समिति | |

| २१.विनियोजन विधेयकको मस्यौदा तयार गरी पेश गर्ने | असार ५ गतेभित्र | बजेट तथा कार्यक्रम तर्जुमा समिति | |

| ६.कार्यपालिकाबाट स्वीकृत र सभामा पेश | २२.बजेट (राजस्व, व्यय र वित्तीय व्यवस्थाको अनुमान), वार्षिक विकास कार्यक्रम, मध्यमकालीन खर्च संरचना, आर्थिक तथा विनियोजन विधेयक कार्यपालिकाबाट स्वीकृत गरी सभामा प्रस्तुत गर्ने | असार १० गतेभित्र | स्थानीय कार्यपालिका |

| ७.सभाबाट स्वीकृत | २३. बजेट (राजस्व, व्यय र वित्तीय व्यवस्थाको अनुमान), वार्षिक विकास कार्यक्रम, मध्यमकालीन खर्च संरचना, आर्थिक तथा विनियोजन विधेयक पारित गर्ने र आर्थिक ऐन तथा विनियोजन ऐन राजपत्रमा प्रकाशन गर्ने | असार मसान्तभित्र | स्थानीय सभा |

| २४.बजेट पुस्तिका तयारी तथा छपाई गर्ने | साउन १५ गतेभित्र | प्रमुख प्रशासकीय अधिकृत |

(स्रोतः स्थानीय तहको योजना तर्जुमा दिग्दर्शन, २०७८)

स्थानीय तहले चरणवद्ध रुपमा सहभागितामूलक तवरले माथि उल्लिखित प्रक्रिया अवलम्बन गरी वार्षिक बजेट तथा कार्यक्रम तर्जुमा गर्नुपर्दछ।योजना तर्जुमाका सबै चरण तथा कार्यहरुमा विपद् जोखिम न्यूनीकरण र व्यवस्थापन तथा जलवायु अनुकूलन सम्बन्धी विषयहरु समेत सामावेश गरिनुपर्दछ।वार्षिक बजेट तथा कार्यक्रम तर्जुमा गर्दा विषय क्षेत्रगत हिसाबले प्राथमिकीकरण गरेर बजेट विनियोजन गर्नु स्थानीय तहका लागि ठूलो चुनौतीको विषय रहँदै आएको छ।

( लेखक पन्थी देवचुली नगरपालिकाका वातावरण तथा विपद व्यवस्थापन शाखा प्रमुख हुन् ।)